O segmento de logística vem sendo testado em 2022 após o auge nos anos de pandemia.

O retorno do comércio varejista presencial reduziu a demanda do setor que encara ainda a queda nos valores de aluguéis, principalmente dos imóveis em regiões fora do estado de São Paulo ou que não estão no chamado ‘last mile’ – aquelas áreas muito próximas aos grandes centros urbanos.

Simone Santos, coordenadora do Comitê de Real Estate na Associação Brasileira de Logística (Abralog) e proprietária da imobiliária de condomínios logísticos SDS, lembra que o mercado vinha em uma recessão entre 2014 e 2016. Apenas em 2018, houve um movimento de ‘flight to quality’ em que empresas migraram para imóveis melhores e mais baratos.

“Foi uma janela de oportunidades que os ocupantes tiveram para essa migração. Houve muito movimento favorável aos ocupantes no mercado e eles puderam se reposicionar para uma locação mais competitiva”.

Na ocasião, os investidores e fundos desse segmento preferiram ocupar os empreendimentos, mesmo que por um valor abaixo das projeções feitas para viabilizar os projetos.

“A ideia daquela época era ocupar”, lembra a especialista.

Santos afirma que 2019 foi o ano da virada com os primeiros indicativos de que o mercado retomaria o crescimento. Isso ocorreu meses antes do início da pandemia.

“Nos últimos meses de 2019 e começo de 2020, o ciclo começou a apontar para cima. Veio o susto com a pandemia, mas a partir do segundo trimestre, as coisas começaram a melhorar por conta do e-commerce que demandou empreendimentos em uma velocidade absurda”.

O ano de 2020 apresentou o que o mercado de galpões logísticos chama de absorção bruta – todos os imóveis locados – de 3,1 milhões de metros quadrados. O resultado foi quase 1 milhão de metros quadrados superior ao de 2019, que foi de 2,2 milhões de metros quadrados.

No ano seguinte, em 2021, o mercado seguiu aquecido até atingir 4,4 milhões de metros quadrados de absorção bruta.

“Foi disparado o melhor ano da série histórica desde que a gente começou a acompanhar o mercado em 2009”.

Mas 2022 não seguiu o mesmo ritmo, o que já era esperado, de acordo com Santos.

“Após todo ano que tem uma grande absorção, é natural que haja uma acomodação no ano seguinte porque as empresas precisam desta dinâmica”.

No entanto, os últimos trimestres de cada ano costumam demonstrar uma guinada no mercado. Por isso, 2022 deve superar a marca de 2019.

“Já era esperado que este ano não seria igual a 2021, mas olhando que ainda falta um trimestre e a gente já teve uma absorção bruta de 2,8 milhões de metros quadrados nos três trimestres do ano, já estamos melhores que o ano da virada de 2019 e, provavelmente, vamos superar 2020”.

Tudo indica que 2022 será o segundo melhor ano da série histórica do levantamento da Abralog, mas com características diferentes na comparação com 2021.

Desta vez, o mercado não ficou concentrado apenas no e-commerce, mas recebeu outras atividades, principalmente voltadas à indústria, varejo não ligado ao comércio eletrônico, peças de automóveis e embalagens.

“Diferentes atividades também foram responsáveis por essa absorção e, com essa entrada para a locação de espaços, a gente está tendo um desempenho bastante interessante com a presença, principalmente, de empresas como Heineken com grande demanda por espaços, além da indústria de pet voltada para o e-commerce a exemplo do Petlove”.

Ainda de acordo com os dados da Abralog, as locações são volumosas e estão acima dos 30, 40 e até os 50 mil metros quadrados que ajudam a compor o resultado de 2022.

Outro diferencial do ano foi a descentralização da demanda do eixo Sudeste para outras regiões como a do estado de Pernambuco por conta da necessidade do e-commerce ficar perto do público consumidor.

“Hoje, o Brasil tem estoque total de 23 milhões de metros quadrados. Desse montante, 53% estão no estado de São Paulo. Depois temos Rio de Janeiro com quase 11% e Minas Gerais com 10,5%. Em seguida, Pernambuco vem com 6,24% como o quarto maior mercado do país”.

Em São Paulo, o destaque foi o interior que vinha com fraco desempenho até 2021, mas retomou o crescimento no segmento de logística em 2022 com companhias que não precisavam estar no ‘last mile’ e aproveitaram custos menores de locação.

“Houve queda na taxa de vacância com imóveis que estavam vagos desde 2019 e foram ocupados por empresas com vocação mais industrial e de varejo”.

Perspectivas dos imóveis logísticos em 2023

O número de novo estoque, ou seja, de entregas de novos empreendimentos no ano que vem é expressivo.

De acordo com Simone Santos, já foi entregue 1,8 milhão de metros quadrados em 2022 e, até o final do ano, o resultado deve chegar a 3 milhões.

“As projeções de galpões são mais difíceis porque a construção é em blocos e o cronograma é sempre jogado para frente. É o setor que mais muda entre o que foi projetado e o que foi realmente entregue”.

Apesar da dificuldade de projeções para o setor, a especialista acredita que o número de 2023 fique no mesmo nível que o deste ano.

A partir das novas locações no mercado, é possível detalhar a vacância e o preço dos aluguéis.

A taxa de vacância – que mede o nível de imóveis vazios – este ano até o terceiro trimestre foi de 10,12%, de acordo com a Abralog.

“É uma taxa que vinha caindo, mas teve um leve aumento neste último trimestre devido à entrega de vários empreendimentos. Quando há entrega, é normal que a vacância suba. Neste caso, não é nada significativo porque a gente vinha de uma taxa em torno de 8%. Em 2017, a média de vacância no país era maior que 25%”.

Por região, o Rio de Janeiro é estado que mais sofre com vacância devido aos riscos de segurança e por estar entre dois estados que oferecem incentivos às empresas: Espírito Santo e Minas Gerais especificamente na parte sul. No mercado fluminense, a taxa é de 13,42%.

“Se você for para Ceará, Pernambuco, Amazonas e Sergipe, é tudo menos que 5% [de taxa de vacância]. São regiões onde a disponibilidade quase não existe.

Neste contexto, segundo Santos, o preço de locação reage. O terceiro trimestre de 2022 fechou a R$ 23 o metro quadrado após 2021 registrar R$ 20,64 na média nacional.

“O resultado considera a abertura em regiões como Guarulhos, Extrema, grande Vitória e Santa Catarina com empreendimentos sendo locados por R$ 30,00 o metro quadrado. Isso é consequência de um ano de inflação e do aumento do custo da construção em mais de 40% nos últimos dois anos. Se o preço não for repassado para a locação, a conta não fecha”.

Santos detalha o caso dos imóveis de Guarulhos, onde o metro quadrado locado em 2013 era de R$ 26 e, atualmente, está no mesmo valor.

“Houve um congelamento dos preços como consequência do custo da construção”.

O que esperar dos Fundos Imobiliários de logística?

O segmento de galpões teve uma evolução grande devido ao avanço do e-commerce, além de uma rapidez na adaptação da oferta às demandas, o que aconteceu em 2022.

“Houve uma rápida curva de construção no terceiro trimestre deste ano”, explica Danilo Barbosa, sócio e diretor de Research do Clube FII.

O analista apresenta dados da SiiLA, uma consultoria internacional no mercado imobiliário, sobre a vacância no Brasil que aumentou nos segmentos A+ e A de 9,9% para 11,4%.

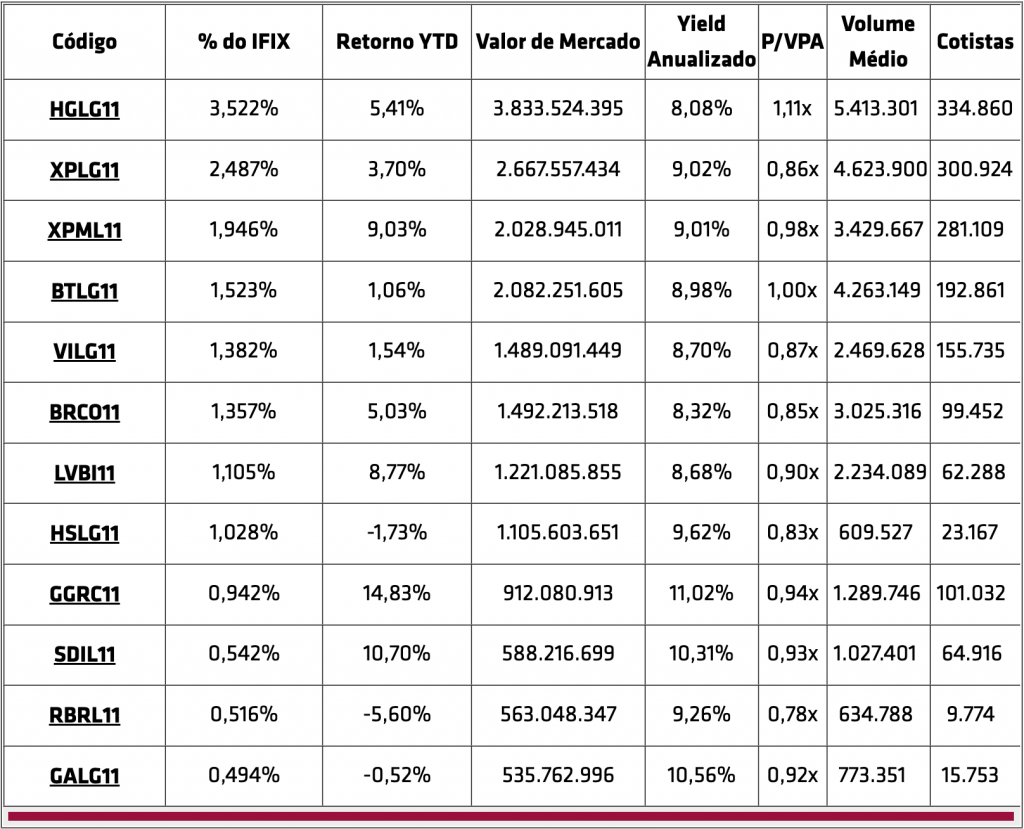

TOP 10 MAIORES FUNDOS DE GALPÕES*

“O preço médio também subiu, fato que não é normal. Isso ocorreu devido a uma compressão de preços maior nas proximidades de cidades com a aceleração do last mile”.

Barbosa complementa que outro conceito chegando ao segmento logístico é o de ‘fulfillment’, com espaços menores dentro das capitais para um armazenamento rápido.

Mas o horizonte do setor deverá ser de desafios por causa da concorrência.

“Até o fim de 2023, teremos mais de 4 milhões de metros quadrados de novos espaços no país, cerca de 1 milhão a mais do que será entregue em 2022. Portanto, é esperado para o ano que vem um aumento sensível na vacância, pois não teremos uma demanda que atenderá a ocupação de todos esses novos espaços e ainda daqueles já existentes que forem desocupados”.

Neste contexto, os melhores ativos são os mais bem localizados onde a vacância é muito menor que a média nacional. Estes imóveis ainda contam com a vantagem de terem um bom padrão construtivo.

Todo este cenário será refletido nos empreendimentos das carteiras dos Fundos Imobiliários do setor de logística.

“Ainda vemos oportunidades neste segmento para ter em carteira devido à qualidade dos ativos e à precificação em bolsa, principalmente dos ativos recomendados”, explica.

Novos players no mercado de logística

Com um fundo no mercado de balcão – fora da B3 – a CY Capital, gestora criada pela construtora Cyrela, busca oportunidades no segmento de imóveis logísticos no Brasil.

A estratégia é a captação de recursos por meio de investidores, além do uso de recursos próprios da Cyrela para a aquisição de galpões.

“A gente mapeia o tamanho do investimento necessário e tenta usar o funding – recurso financeiro – de modo que a Cyrela cubra 20% e os outros 80% sejam obtidos via captação pelos nossos fundos. A gestora abre um fundo e faz uma captação para desenvolver os projetos”, afirma Bruno Ackermann, sócio da Cy Capital.

Um desses fundos, o Cy Capital Desenvolvimento Logístico (CYLD11) foi criado para o desenvolvimento de três projetos por meio da captação de R$ 300 milhões com investidores qualificados via oferta restrita sob a instrução CVM 476.

Deste capital, cerca de 30% estão integralizados. O prazo para a integralização total dos recursos é de 24 meses.

Ackermann afirma que os fundos são classificados como de capital comprometido porque o investidor compromete um volume de capital e a gestora vai usando os recursos conforme a necessidade.

“O uso é ao longo da obra, toda vez que eu preciso. São chamadas de capital até que a gente tenha 100% dos investimentos feitos e das obras concluídas. O nosso objetivo é alugar esses galpões e, futuramente, vendê-los para devolver esse capital para o investidor. Trata-se de um fundo fechado e de prazo determinado”.

Dos empreendimentos que estão em desenvolvimento, o localizado no município de Embu das Artes, na rodovia Regis Bittencourt, em São Paulo, está com as obras mais adiantadas, segundo o gestor.

“São 39 mil metros quadrados de área locável e um mercado muito interessante Triple A com uma distribuição last mile. Começamos as obras em março e vamos entregar o imóvel em janeiro de 2024”.

A gestora ainda tem um galpão na cidade de São Paulo já alugado, além de construções em andamento nos municípios de Guarulhos e Extrema.

“O galpão é a loja do e-commerce e, consequentemente, o setor surfou essa onda. Mas a boa surpresa é que o mercado não é sustentado pelo comércio eletrônico. A gente está de olho em outros segmentos porque a gestora nasceu para ser multisetorial”, conclui.

Fonte: https://www.clubefiinews.com.br/logisticos-industriais/o-teste-de-resiliencia-dos-galpoes-logisticos